2026年,还买进口车吗?

欢迎访问 无锡科技 运动健康网

工作时间 : 周一 to 周六 - 9:00 to 18:00 电话 : +18845253369

欢迎访问 无锡科技 运动健康网

工作时间 : 周一 to 周六 - 9:00 to 18:00 电话 : +18845253369

我们通常喜欢看情节跌宕起伏、并不断有反转的故事。现实生活中,也从不缺逆境翻盘的案例。那放在进口车市场,2026年是否会迎来反转,再回巅峰?

回想2014年,那还是一个进口车被视为身份、地位与品质代名词的时代。当年,进口车在中国市场达到143万辆的峰值,风光无限。

然而,十年后的2024年,全年进口车销量仅剩70万辆。进入2025年,形势没有好转,1-11月进口车销量萎缩至45万辆,同比下降30%。

乘联分会秘书长崔东树指出,进口车市场面临的结构性挑战日益严峻。而其中受冲击最为明显的,是那些长期依赖进口、定价在百万级别及以上的豪华与超豪华品牌。

过去十年,持续下滑

上个十年,进口车市场在2016年-2017年曾短暂企稳,然而自2018年起却进入下行通道。

2019年,是一个重要的分水岭。自这年起,各类进口车型出现全面下滑的态势,两年后更是跌破百万辆规模。持续性的低迷,反映出市场正在经历一场深刻的结构性洗牌。

在这一轮衰退中,超豪华品牌与豪华品牌无一幸免。乘联分会2025年1-11月数据显示,乘用车在进口车中的占比高达98%,是绝对主力。而在乘用进口车中,豪华品牌和超豪华品牌又占据了主要份额。

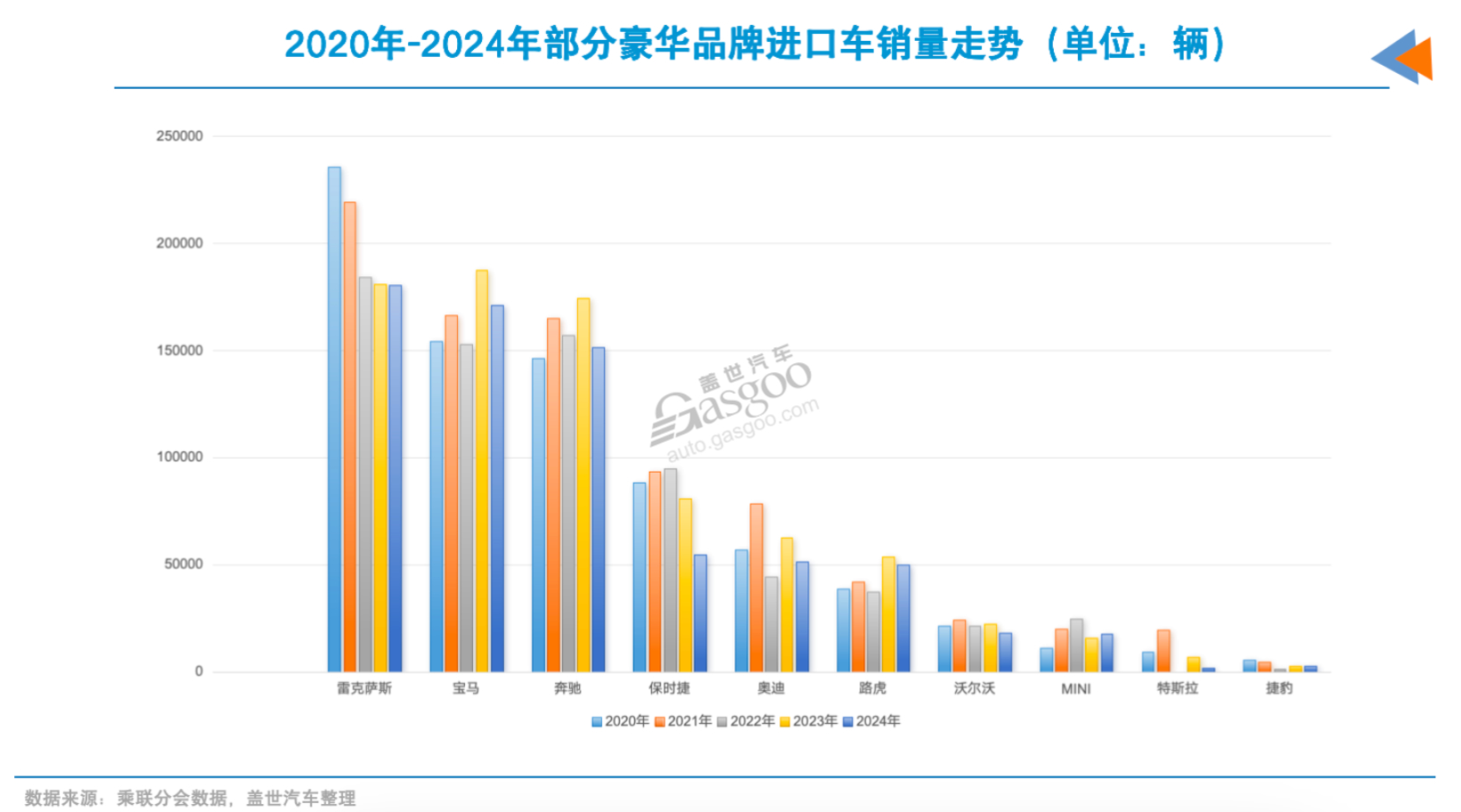

在豪华品牌层面,进口销量主要由保时捷、宝马、奔驰、路虎、雷克萨斯等品牌支撑。

从品牌表现来看,市场出现明显分化。其中,雷克萨斯表现相对稳定,1-11月进口量为16.7万辆,在进口车中占比约37%,同比微增2%。而保时捷、奔驰、路虎等传统豪华品牌销量波动较大,降幅都在两位数。非豪华进口车如丰田、大众、斯巴鲁等品牌也出现较大幅度下滑,生存空间被迅速挤压。

超豪华品牌的表现更值得关注。玛莎拉蒂在2016-2017年期间,其在华年销量曾达到1.5万辆,但2024年仅录得1228辆,同比下降超过70%。业绩不佳的情况下,玛莎拉蒂两年内三度更换中国区负责人。

玛莎拉蒂去年11月在华销量虽然有所回升,达到111辆,同比增长113%,但这主要源于大幅度的促销活动——格雷嘉燃油版从65.08万元降至38.88万元,纯电版从89.88万元降至35.88万元,降价幅度约为四折。降价后,两款车型迅速售罄。

玛莎拉蒂降价策略被认为是对品牌价值的透支。业内人士表示,“从300万级别的品牌形象到30万的售价,品牌定位的重塑需要付出代价。”

其他超豪华品牌同样面临销量压力。2025年前11月,宾利在华销量1846辆,同比下滑22%;法拉利同期631辆,下滑22%;劳斯莱斯601辆,下降12%。虽然阿斯顿马丁、迈凯轮同期销量有所回暖,但较巅峰期依旧有差距。

销量下滑带来的影响正在显现。部分超豪华品牌经销商出现经营压力。日前,有保时捷经销商暴雷,以及奔驰拖欠经销商尾款等消息传出。

有上海、北京等豪华进口车经销商反映,销量下滑导致库存周转变慢,资金回笼周期拉长。部分门店被迫调整了经营规模,像传统的“加价提车”“限量配售”等销售策略不再适用,取而代之的是更多的终端优惠和促销活动。

未能跟上转型脚步

进口豪华车销量的持续下滑,从表面上看,是市场规模收缩的结果,但更深层次的原因是其在中国市场的发展路径与消费环境变化之间出现了错位。

过去很长一段时间内,进口车的竞争优势主要体现在品牌认知、产品差异以及价格区隔上。凭借发动机、底盘调校等核心技术,进口车在高端市场建立了几乎不可逾越的护城河。进口车也常被视为高品质和高价值的象征,能为消费者带来较高的社会地位和社交认可。

然而,在电动化与智能化新赛道上,中国品牌凭借先发优势和更快的迭代速度,完成了从低价替代到高端平替的跨越。

以越野车市场为例,过去该细分领域长期由进口车型主导,Jeep牧马人、丰田普拉多、路虎卫士、奔驰G级等车型占据主流认知,长期占据40万元及以上市场。但近年来,随着国产品牌在底盘技术、动力系统和整车可靠性上的提升,以坦克300为代表的自主品牌迅速进入该市场,并将价格下探至20万元区间。

坦克等品牌在通过性、越野结构和日常使用便利性上,已能够覆盖多数消费者的实际需求,同时在价格和使用成本方面更具优势。在这种情况下,部分消费者不再将进口越野车视为“不可替代”。

有从事越野改装多年的观察人士表示,“坦克300官方改装版性能不输于进口越野车。我见过不少客户直接卖掉了进口越野车,换了辆坦克300。”2025年1-11月,坦克累计销量达21万辆,远超进口越野车。

类似的变化也出现在行政级轿车市场。自主品牌通过新能源平台切入高端行政车市场,在智能座舱、辅助驾驶和整车系统集成方面形成明显差异化。

例如,尊界S800搭载了途灵龙行平台、天使座主动安全防护系统、星河通信等技术,在辅助驾驶和智能座舱方面展现出明显优势。上市202天,该车累计交付了已破万。反观奔驰迈巴赫S级,售价超百万,但目前仅提供L2级驾驶辅助功能且没有搭载激光雷达等硬件,在智能化配置上落后于在售的国产高端车型。

经济形势的变化也在影响消费者的购车决策。中国汽车流通协会专家委员会委员章弘表示,“全球经济下行导致消费者购买力下降,尤其是超豪华品牌瞄准的高净值人群,消费行为变得更加谨慎,对于非必需品如豪华汽车的购买意愿降低。”

基于此,性价比成为更多消费者考虑的因素,而中国品牌在价格上的优势更加凸显。

传统豪华品牌在电动化转型上的迟缓,进一步削弱了其竞争力。2025年1-11月,进口新能源乘用车中,纯电动车型下降80%,插混车型下降51%。

相比之下,国产新能源车型则保持快速增长,且纯电续航普遍已超过600km。奔驰迈巴赫S级的新能源版本起售价超过200万元,但WLTC工况下纯电续航仅94公里,而尊界S800增程版纯电续航已超过300公里。

政策环境的变化也对进口车构成压力。从崔东树的分析来看,国内对大排量车型管理愈加严格,而多数超豪华车型是以大排量作为核心卖点的。数据显示,2025年1-11月,2升以下排量车型在汽油进口车中的占比达到60%,较上一年增加7个百分点,而大排量车型的市场空间却在收缩。

不过,法拉利、阿斯顿马丁等高价位超跑品牌受影响相对较小。有分析认为,这类车型面向的是对价格不敏感、追求极致驾驶体验和收藏价值的小众群体,其购买逻辑与实用性关联较弱,品牌忠诚度高。

有业内人士指出,竞争格局的变化本质上反映了汽车产业价值链的重构。

过去,消费者愿意为“BBA”(奔驰、宝马、奥迪)等豪华品牌支付额外溢价,但现在这一溢价空间正在被压缩。更深层的问题还在于,其尚未找到在智能电动化时代重建品牌价值的路径。

传统豪华品牌引以为傲的操控、性能、工艺等标签,没有平移到电动化时代。当电动车的加速性能普遍超越燃油车,当智能辅助驾驶让“驾驶乐趣”变得不再那么重要,传统豪华品牌需要重新回答一个问题:消费者为什么要再选择你?

2026年会有反转吗?

面对销量持续下滑,进口车在2026年能否迎来转机?

从目前的市场趋势和品牌动作来看,答案并不乐观。因暂时跟不上中国市场的发展节奏,进口车业务大概率将继续收缩。

当中国汽车市场以每年数百款新车上市的速度快速迭代,当消费者对智能化配置的要求已经成为购车决策的前五因素时,部分传统豪华品牌尤其是超豪华品牌仍在沿用两到三年的产品开发周期。产品研发推新节奏上的错配,让进口车在进入中国市场时,已落后于本土竞争对手。

不过,对于超豪华品牌而言,在华业务收缩带来的损失相对可控。毕竟,其在中国市场普遍采用轻资产运营模式,没有大规模的生产基地投资,主要通过进口和经销商网络开展业务。即便销量大幅下滑,品牌方的直接财务损失也较为有限。

但对于那些仍希望留在中国市场的豪华品牌而言,转型势在必行。

部分进口车可转向聚焦小众市场,服务高精尖用户群体,即专为对价格不敏感、追求极致个性化的少数客户提供服务。比如劳斯莱斯,通过定制化服务和限量版车型,维持了品牌的稀缺性和溢价能力。

其次是加速电动化和智能化转型。对于想留在中国市场的进口品牌而言,这是最紧迫也最具挑战性的任务。

保时捷在这方面的动作值得关注。2026年将是其在华智能化车型落地的关键年份,多款产品将搭载中国专属车载信息娱乐系统。这套系统由中国团队主导研发,德国总部协同支持。

新系统采用沉浸式HMI设计,首次引入基于大语言模型的AI语音助手,并全面整合中国主流数字生态。这不再是对欧洲版本的简单“功能适配”,而是从设计之初就面向中国用户的使用场景。

保时捷纯电卡宴的供应链调整同样体现了其转型决心。该车引入了宁德时代的100kWh高压电池包,纯电续航超过600公里,并首次应用无线感应充电技术。在智能座舱方面,其采用三星显示的OLED弧形面板、德国贝洱海拉的副驾娱乐屏,以及大陆集团的AR-HUD系统,以迎合中国消费者的多屏交互体验需求。

第三个方向是加强与本土企业的合作。注意,不是简单的零部件采购,而是要上升到技术共创和生态融合的层面。

图片来源:保时捷

还是以保时捷为例,据了解到,其中方合作商博泰车联为其提供了“硬软云”一体化的智能座舱解决方案。在硬件层面,基于高通8295芯片打造高性能座舱域控制器;在软件层面,提供从底层系统适配、HMI设计到AI语音、多屏互动的全链路软件方案;在云端层面,搭建支持OTA升级、数据服务和生态运营的云平台。

而已经实现国产的跨国车企,与中国本土企业合作已是常态。以宝马为例,宝马与华为终端达成合作,共同开发基于鸿蒙系统的智能应用生态;同时与阿里巴巴集团深化AI战略合作,基于通义大模型技术共同开发智能座舱系统,计划于2026年搭载于中国生产的新世代车型。

在辅助驾驶领域,宝马于2025年7月与Momenta达成战略合作,联合开发基于飞轮大模型的中国专属智能驾驶辅助解决方案,将应用在包含国产新世代在内的多款车型。奔驰、奥迪同样与本土企业在辅助驾驶、智能座舱、三电技术等领域展开了深度合作。

由此可见,曾经坚持“全球统一技术标准”的跨国豪华品牌,正在转向“中国专属解决方案”。

但值得注意的是,上述措施实际上还是在补短板——即补智能化的短板,补电动化的短板,补本土化的短板。在智能电动化时代,传统豪华品牌引以为傲的“长板”其实也面临被弱化的风险。

在燃油车时代,宝马的操控、奔驰的舒适、保时捷的性能、奥迪的科技等品牌基因,已经过市场数十年的验证,成为消费者选择其的核心理由。但在电动化时代,上述品牌的“长板”如何延续,仍然值得思考。

要知道,电驱系统和智能电动化平台在一定程度上抹平了不同品牌之间的机械差异,使得“驾驶感受”和“性能调校”的边界变得模糊。

图片来源:玛莎拉蒂

如今,电动车的加速性能普遍超越燃油车,0-100公里加速进入3秒时代成为常态。基于此,保时捷、法拉利等超跑的性能标签还有多大吸引力?当智能辅助驾驶能够接管大部分驾驶任务,宝马的“驾驶乐趣”又该如何定义?

这不仅是技术问题,更是品牌叙事的挑战。如果无法将操控和性能优势转化为电动化时代下清晰、可感知的产品特征,其品牌价值可能难以被持续放大。

原宝马集团董事长齐普策或许代表了一种思路,“中国的创新和重要的研发成果,会反哺到宝马全球的解决方案中。”这意味着,中国市场不再只是销售战场,而是“创新源头”。

目前,宝马在中国部署超过200项AI应用,其沈阳研发中心第5代动力电池已应用于全球车型,品牌的“全球化”内涵正在被重新定义;奥迪整合了德国和中国的研发资源,并将“中国速度”传递给了全球团队;奔驰计划从2025年起将中国作为下一代电动汽车的主战场。

但转型需要时间。2026年对于进口豪华车而言,更可能是调整期的延续而非转折点。那些完成本土化转型的品牌,或许能够止住下滑趋势,稳住基本盘;而那些动作迟缓或战略摇摆的品牌,可能面临更大的市场压力。

至于进口车能否在补齐短板的同时,找到在新时代延续品牌基因的方法,能否讲好“电动时代的豪华故事”,则需要更长时间来验证。

(注:因受访者不愿露出,以“业内人士”等进行表述)